Auditorė Jurgita Navikienė

Veiklos, pajamų ir sąnaudų planavimas arba biudžetavimas. Ar visoms įmonėms to reikia?

Publikuota: 2023-08-20

Kaip bus taip ir gerai?

Tokį klausimą norisi užduoti įmonių vadovams, kurie visiškai neanalizuoja įmonės rodiklių ir taip susitaiko su esama ir būsima padėtimi. Tik skėsteli rankomis: juk taip gavosi. Dažnai tai būna vienam asmeniui priklausanti ir jo paties valdoma įmonė. Arba visa „buhalterija guli“ vadovo galvoje. Tai kam tada planuoti ir analizuoti?

Pabandžius planuoti, atsiveria daug dalykų

Net ir vieno asmens valdomoje įmonėje, paanalizavus pajamas ir sąnaudas už finansinius metus, galima pastebėti įdomių ir naudingų tendencijų. Galbūt tam tikra išlaidų dalis gerokai labiau „lyderiauja“, nei norėtųsi, o galbūt pardavimo kainos per mažos, nes pelningumas šlubuoja. Galima per dienų dienas dirbti nepakeliant galvos, o pelno kaip nėra, taip nėra. Pasirodo, kad neskaičiuojant ir neanalizuojant pajamų ir sąnaudų bei jų tarpusavio ryšio, gero rezultato tikėtis neverta. Nebent aplankys debiutanto sėkmė – taip gausis netyčia. Kiti gi – planuoja ir sprendžia: ar visos veiklos rūšys yra pelningos, o galbūt vertėtų atsisakyti tempiančios visus rodiklius žemyn prekių grupės gamybos ar pardavimo?

Kaip nesudėtingai analizuoti ir planuoti?

Bestudijuojant ekonomiką bakalauro ir magistro studijose, prisiskaičiuojama begalės finansinės analizės, bankroto tikimybės ir kitų rodiklių. Tai yra teorija. Tačiau pradedančiam ar smulkiam verslininkui niekada neverta siūlyti sudėtingų rodiklių formulių. Kas iš to, kad jis paskaičiuos kokį „mandrų“ rodiklį ir nesupras ką jis pasako? Juk vien rodiklio reikšmės apskaičiavimas – tik pusė darbo, kita – net svarbesnė dalis: ką jis parodo ir kokią tendenciją indikuoja.

Taigi, naujokams visada galima patarti – susirašykite kiekvieno mėnesio pajamas ir išlaidas (sąnaudas). Tuomet smulkiau paskirstykite pajamas pagal vykdomas veiklas – pavyzdžiui, iš pardavimo ir iš paslaugų teikimo. Atitinkamai kiekvienai veiklai paskirstykite ir sąnaudas: parduotų prekių savikainos ir suteiktų paslaugų savikainos.

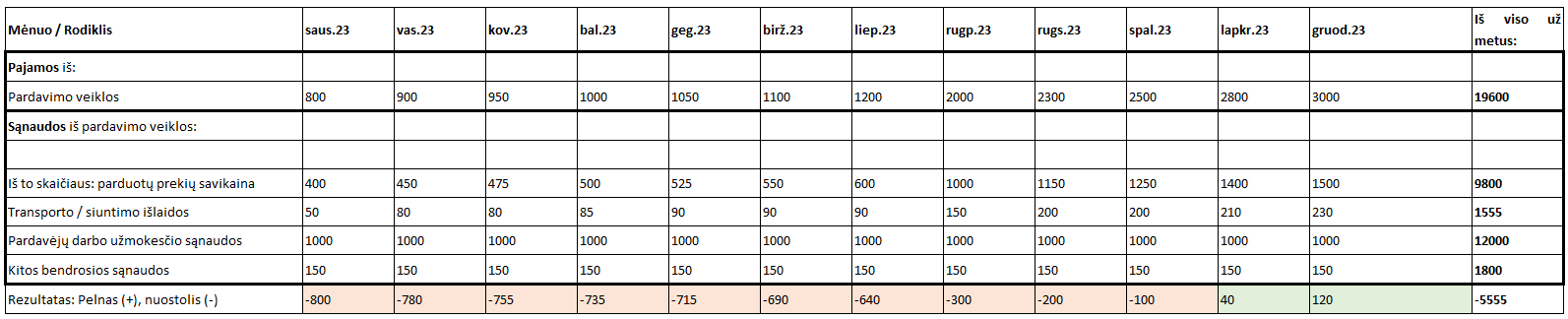

Rezultatas turėtų gautis maždaug toks, tik lentelės supaprastinimui naudojama tik viena iš veiklų – pardavimo veikla.

UAB „Parduotuvė“ pajamų ir sąnaudų analizė už 2023 metus

Skaičiai pateikiami eurais

Neįgudusiam „analitikui“ informatyviausia yra paskutinė lentelės eilutė – koks įmonės veiklos rezultatas per mėnesį ir už visus metus. Šiuo atveju reikėtų sunerimti – tik už du paskutinius mėnesius gautas pelnas, o visi kiti mėnesiai – nuostolingi. Kaip ir metų rezultatas. Kyla klausimas – ar per mažos pardavimo kainos, ar neapsimoka turėti tiek pardavėjų ir reikėtų užsiimti elektronine prekyba?

Labiau pažengęs įmonės finansininkas ar vadovas jau turėtų analizuoti ir daugiau eilučių:

- koks bendrasis pelningumas,

- kurios sąnaudų grupės turi didžiausią svorį visų sąnaudų apimtyje.

- ar yra galimybė tam tikras sąnaudas sumažinti. Pavyzdžiui, gauti nuolaidų iš prekių tiekėjo ar ieškoti prekių analogų žemesne kaina.

Labai dažna problema, kai yra neplanuojama veikla ir paaiškėja, kad tam tikros sąnaudos nebuvo įvertintos ir dėl to veiklos rezultatas iš tikėtino pelno virsta realiu nuostoliu.

Kaip paprasčiausiu būdu sudaryti biudžetą?

Lengviausia šią užduoti atlikti, remiantis istoriniais duomenimis, t.y. praėjusių metų faktiniais skaičiais. Vadinasi, šiuo atveju svajoti tikrai nereikia – pakanka gauti pagal nusistatytą detalumą suvestus apskaitos duomenis. Todėl tinkamai sutvarkyta apskaita yra pagrindas ir biudžeto sudarymui.

Pagal lentelėje pateiktus duomenis, sudarant 2024 metų biudžetą reikėtų įvertinti veiklos sezoniškumą – kada pajamos didžiausios ir kada veikloje stebimas atoslūgis. Tuomet nustatyti pagrindines sąnaudų rūšis: prekių savikainą, transportą, darbo užmokesčio sąnaudas, ilgalaikio turto nusidėvėjimo ir kitas. Ir paprognozuoti:

- ar sekančiais metais didinsime prekių kainas, ar tai darys mūsų tiekėjai.

- kiek didės darbuotojų algos ir kitos sąnaudų rūšys.

Sudarius biudžetą, labai naudinga stebėti faktinius duomenis ir palyginti su biudžeto skaičiais. Pavyzdžiui, 2024 metų pirmojo ketvirčio duomenis faktinius duomenis paanalizuoti suplanuoto biudžeto kontekste. Atsiradus reikšmingų pokyčių, patartina jau sudarytą biudžetą pakoreguoti likusiam metų laikotarpiui.

Patarimai:

- Sudarant biudžetą, galima jį planuoti labai detaliai ar sustambintai. Galima planuoti net atskirtų prekių grupių biudžetą ir galiausiai visos įmonės mastu suplanuoti pajamas, sąnaudas ir veiklos rezultatą. Planas tikriausiai skirsis nuo faktinių skaičių, todėl naudinga įtraukti ir toleruotiną paklaidą. Esant didesniems svyravimams, labai apsimoka paanalizuoti neįvertintų nukrypimų priežastis.

- Šiais kol kas aukštos infliacijos ir neapibrėžtumo dėl geopolitinių įvykių laikais, tenka pripažinti, kad planuoti (biudžetuoti) visiems metams labai sudėtinga. Geriausiu atveju pavyksta atspėti bent trijų ateinančių mėnesių rodiklius. Tačiau visiškai neanalizuoti pelningumo rodiklių – jau nedovanotinas, o kartais ir trumparegiškas ar net pražūtingas aplaidumas.

Jurgita Navikienė, mokymų įmonės COUNTLINE lektorė

RINKTIS JURGITOS NAVIKIENĖS SEMINARUS