Valerij Volk, mokesčių specialistas

GPM311 už 2019 m. – pildymo apžvalga

Publikuota: 2020-04-20

Kaip žmogus, kuris yra užpildęs per šimtą metinių gyventojų pajamų deklaracijų, tarp kurių buvo ir FR0462, ir laikinoji GPM302, ir GPM305, ir GPM308 (kurią prisiminsime su nostalgija), ir jau viena GPM311, leisiu sau gana kritiškai apžvelgti pastarosios deklaracijos pildymą naudojantis vedliu (klausimų–atsakymų forma – tokia iškreipta žaidimo „Taip ir ne“ forma).

Neturiu ir neturėjau išankstinio nusistatymo dėl GPM311 pildymo, tiesiog elementariai lyginu su GPM308.

Kaip asmuo, vykdantis individualią veiklą, patekau į sąrašą tų asmenų (ypač pagerbtų), kurie pirmi galėjo užpildyti GPM311 deklaraciją (nuo balandžio 22 d. tai galės padaryti ir visi kiti „eiliniai mirtingieji“).

Kaip ir visada, pradedame nuo EDS tinklalapio deklaravimas.vmi.lt. Jame pamatysite 2019 m. skirtą nuorodą (reikia paspausti gaublį).

Po šia nuoroda yra „džiuginantis“ pranešimas „Deklaracijos pildymui nerekomenduojame naudoti „Internet Explorer“ naršyklės.“ Taigi „Internet Explorer“ mėgėjai turės rinktis tarp „Mozilla“, „Chrome“, „Edge“ ir t. t.

Toliau pateksite į pildymo tinklalapį, kur bus mokomasis videoįrašas, kuris yra ir „YouTube“ kanale. Viešoje erdvėje teko matyti pranešimų, kad kažkam buvo problema net šiame pradiniame etape – nes vietoje videoįrašo buvo pranešimas apie klaidą.

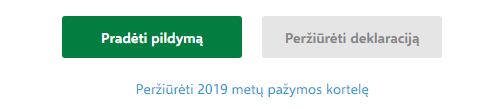

Po mygtuku „Pradėti pildymą“ rasite nuorodą į PDF’inę 2019 m. pajamų pažymą, t. y. trečiųjų asmenų duomenis, pateiktus apie Jūsų pajamas ir pajamų mokestį. Atrodytų, lyg viskas įprasta, nes ir anksčiau galima buvo peržiūrėti šią pažymą ir patikrinti, kas ir kokią informaciją pateikė. Tačiau įvertinkime, kaip tai buvo:

- Buvo aiški vieta, kur yra ta pažyma;

- Buvo jos statusas;

- Buvo statuso data, pagal kurią buvo galima spręsti, kada tretieji asmenys paskutinį kartą tikslino pateiktą informaciją.

Taigi buvo pateikiama tikrai daug svarbios informacijos.

O dabar:

- Pajamų pažyma parodoma tik vieną kartą (prieš paspaudžiant mygtuką „Pradėti pildymą“) ir jei pradėjai deklaraciją pildyti, jau negali jos atidaryti paprastai – turi visiškai atšaukti deklaracijos pildymą, pradėti procesą iš naujo ir tik tada galėsi pamatyti reikalingą nuorodą („Peržiūrėti 2019 m. pažymos kortelę“). Taigi negaištant laiko reikia išsaugoti pažymos PDF’ą.

- Gal ateityje ir atsiras informacijos apie tai, kad pažymos informacija buvo pakeista. Jos tikrai reikia, nes deklaravimo metu paaiškėja klaidos, yra intensyvus GPM312 deklaracijų tikslinimas, taip pat gali paaiškėti, kad ir i.APS ne visa informacija pateikta tinkamai ir teisingai (korekcijos atliekamos ir pačiame i.APS). Mums reikia žinoti, kada informacija iš kitų sistemų pateks į pažymą ir ji bus atnaujinta.

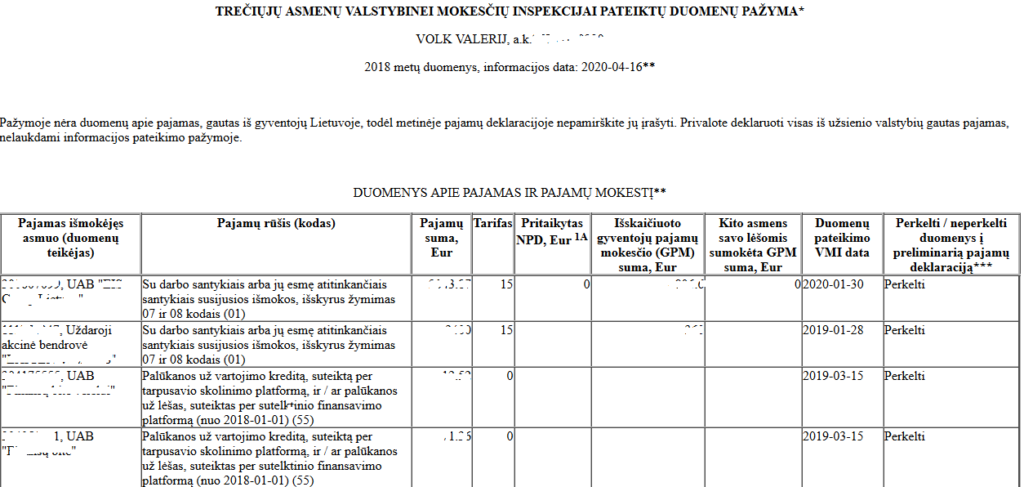

Pereikime prie pačios pažymos informacijos:

- Kadaise „beveik“ tobulas informacijos pateikimas vienoje lentelėje, kurioje viskas buvo puikiai sudėliota (viename stulpelyje galėjai matyti visas pajamas, kitame visą GPM, visus pritaikytus GPM tarifus ir t. t.) ir pateikta informacija analizei, dabar virto išdarkytu pranešimu, kur svarbus yra pajamų rūšies kodas ir pridėliota tiek atskirų blokų, kiek yra pajamų rūšių, o ir bloko viduje informacija pateikta nepatogiu būdu (vėl blokai pagal mėnesius ar trečiuosius asmenis). Anksčiau viskas tilpdavo viename ekrane (viename lape), o dabar reikia 3, 4, 5 ir daugiau lapų. Svarbiausia yra tai, kad techniškai pasikaustęs asmuo supranta, kad tai VMI „dizainerių nuopelnai“, kurie sugalvojo, kad pateikti informaciją būtent taip bus „gražiau“. Informacija neabejotinai imama iš duomenų bazės, kur ji puikiausiai išdėstyta mums visiems patogiu ir suprantamu stulpeliniu būdu (dauguma mūsų – Excel gerbėjai).

Senas geras variantas

Naujas

2.Tikriausiai ir kitiems individualią veiklą vykdantiems asmenims, kurie naudoja i.APS, yra tokia problema: bloke, kur yra individualios veiklos pajamos, pvz., pajamų rūšies kodas 93, yra ir trečiųjų asmenų pateikta informacija, ir visa informacija iš i.APS. Taigi, galiausiai informacija gali būti dviguba ar beveik dviguba (viskas priklausys nuo to, ar naudojate / nenaudojate i.APS ir visos pajamos gaunamos tik iš trečiųjų asmenų, kurie privalo pateikti išmokas GPM312 deklaracijoje);

3. Pažymoje 93 rūšies kodo bloke yra totali betvarkė: i.APS dokumentai sumaišyti su trečiųjų asmenų pranešimais, nėra nei chronologinio, nei jokio kito duomenų rūšiavimo. Kaip tikrinti ir analizuoti tokią informaciją??? Pvz., mano individuali patirtis – 1-as bloko įrašas i.APS gegužės mėnesio, 2-as – i.APS rugsėjo mėn., 3-ias – lieposmėn., 4-as – trečiojo asmens duomenys už metus, pateikti 2019 m. spalio 31 d. Norisi paklausti – kodėl? Kas man paaiškins, kaip tai suprasti ir vertinti?

Šiek tiek nusiraminę galime pereiti prie deklaracijos GPM311 tiesioginio pildymo:

- Iš karto atidarytame lange po pavarde matome nuorodą „Pildyti anonimiškai“. Kiek prajuokino tokia funkcija (lyg ir norima pasakyti: „aš čia gavau pajamų, bet nenoriu sakyti, kas aš“). Gal ji ir reikalinga labai išimtiniais atvejais, bet tikrai ne eiliniams nuolatiniams Lietuvos gyventojams.

- Kairės pusės meniu, kuris leidžia šokinėti tarp GPM311 deklaracijos pildymo dalių, neblogas. Jis atlieka savo funkciją, kaip ir anksčiau savo funkciją atliko viršutinis GPM308 deklaracijos meniu, o tiksliau jo dalys, kurios buvo vadinamos priedais.

- Klausimų neaprašinėsiu, vieni yra skirti informacijai patvirtinti, kiti užpildyti bei patvirtinti ir t. t. Tai normalu ir logiška.

- Tikriausiai buvau psichologiškai nepasiruošęs atsakinėti į kai kuriuos klausimus. Įvertinant net ir tai, kad aš žinau, kas yra trečiųjų asmenų teikiama GPM312 deklaracija, kokie duomenys joje yra ir kaip jie pateikiami, klausimas „Ar duomenys apie darbo pajamas yra teisingi?“ išmušė iš vėžių ir iš karto norėjosi atsakyti „Nežinau“ ar „Einu tikrinti, po savaitės grįšiu“. Kitų asmenų reakcija, manau, dar kritiškesnė: asmuo gauna 500 Eur per mėn. ir žino, kad tai daugmaž 6 000 Eur per metus į rankas, bet jis nieko nežino apie skaičius 7 580 Eur ir 800 Eur GPM. Galima apeliuoti, kad ir anksčiau nežinojo. Taip, nežinojo, bet niekas neprašė PATIKRINTI ir PATVIRTINTI, kad tai yra teisinga.

Tai buvo bendros pastabos, o dabar – konkrečios pastabos.

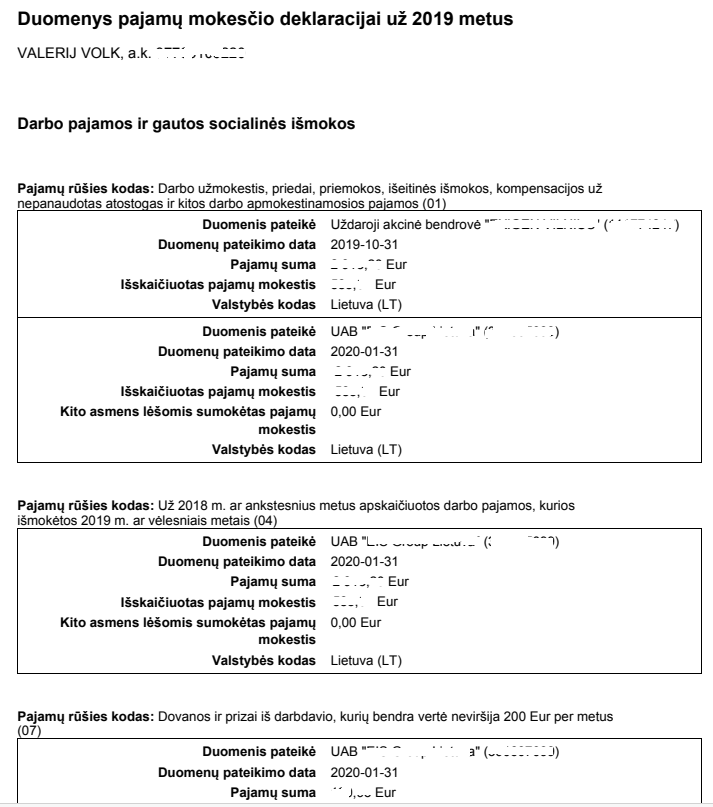

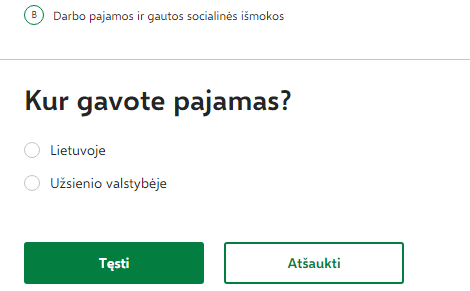

B dalis „Darbo pajamos ir gautos socialinės išmokos“

Atsipeikėję po streso, kad Jums reikia patikrinti ir patvirtinti darbo pajamų sumas, įvertinkite, ar nereikia patikslinti informacijos dėl Jums taikomo individualaus NPD. Jei norėsite pridėti papildomą informaciją apie padidintą NPD, tai galėsite padaryti pasirinkę funkciją „Pridėti duomenis apie padidintą neapmokestinamąjį pajamų dydį (NPD)“, ten pamatysite tokį pildymo langą:

Taip pat gal pastebėsite, kad yra programinis nesklandumas: jei paspausite klaustuką, o tada šiaip bet kur kitur, tai antrą kartą paspaudę tą patį klaustuką (Jūs supratote, kad neprisimenate, kas ten buvo) – jau nieko nepamatysite (naudota naršyklė „Mozilla Firefox“). Ką daryti??? Gerai, kad turime čia du klaustukus: mums reikia paspausti kitą „?“, kurio mes nespaudėme, ir jau tada galėsime paspausti tą (jis jau pasidarys aktyvus), kurio mums reikia. Taip paaiškinimas atsiras prieš akis. Šis programinis nesklandumas yra visoje sistemoje.

Informacija, kurią pateikė tretieji asmenys, gali būti tiek koreguojama, tiek trinama. ![]()

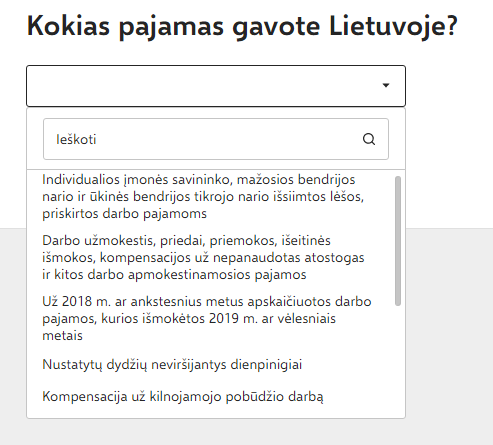

Jei norėsite pridėti papildomas pajamas, pradžioje gausite gana paprastus klausimus, o vėliau jau reikės iš sąrašo pasirinkti pajamų pavadinimą / rūšį. Ne kiekvienam eiliniam „pildytojui“ tai bus paprasta padaryti.

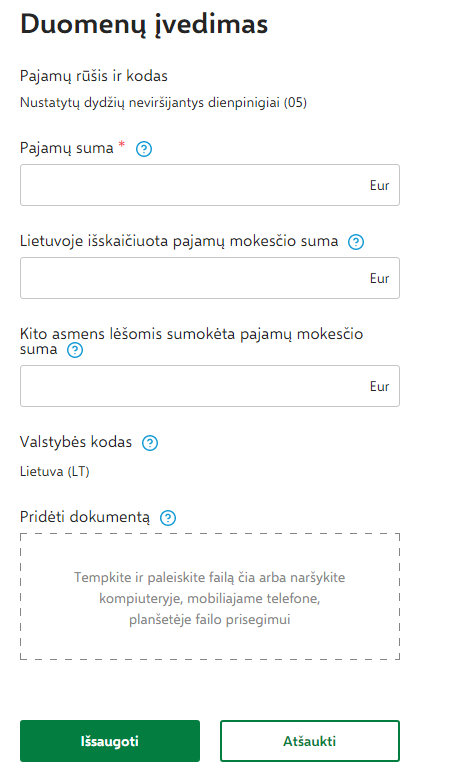

Standartinė galutinė duomenų suvedimo forma yra tokia (ji yra panaši daugelyje vietų):

C dalis „Individualios veiklos pajamos“

- Kaip ir reikėjo tikėtis, čia pateko duomenys iš pajamų pažymos – todėl jie irgi sudubliuoti. Ką daryti (kol nėra VMI techninių sprendimų)? Kaip man patarė telefonu, reikia trinti tai, kas gali būti ištrinta – t. y. trečiųjų asmenų duomenys, ir palikti tai, kas jau negali būti koreguojama – t. y. i.APS informacija. Taigi, jei, kaip minėjau, i.APS buvo klaida ir aiškiai matote, kad koregavimas į pažymą ir į deklaraciją dar neperkeltas, patarimas yra tiesiog pridėti duomenis ranka.

- Nors ši funkcija būtų ne pro šalį kiekvienoje deklaracijos GPM311 pildymo dalyje (tuo labiau ir pajamų pažymoje po kiekvienu bloku), bet C dalyje tai ypač užkliuvo – po pajamų sąrašų NĖRA suminės eilutės. Taigi, norite patikrinti sumas – skaičiuokite kalkuliatoriumi (ar mediniais skaičiuotuvais).

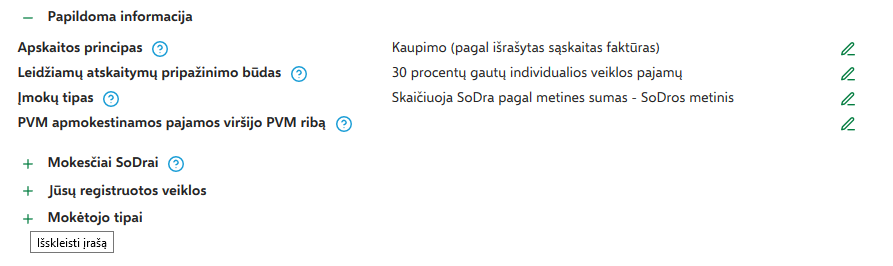

- Man asmeniškai užkliuvo ir C dalies apačioje pateikta informacija: Apskaitos principas (kuris nurodytas i.APS) lyg ir persikėlė (taigi viskas gerai), bet Leidžiamų atskaitymų pripažinimo būdas, deja, buvo ne toks, koks yra nurodytas i.APS. Klausimas – kodėl? Būtų logiška, jeigu pirminė informacija jau būtų įkelta iš i.APS, o tuomet, jau teikiant kiekvienų metų deklaraciją, būtų galima keisti leidžiamų atskaitymų pripažinimo būdą ir, be abejo, reikėtų tai dar kartą patvirtinti pačioje deklaracijoje.

- Telefonu pavyko gauti dar tokią informaciją: jei taisote i.APS, jei tretieji asmenys koreguoja informaciją ir iš naujo pateikia GPM312 deklaraciją – informacija pažymoje „kažkada“ bus atnaujinta. Kada ir kaip dažnai tas atnaujinimas vyks, neaišku (kaip minėjau, datos prie pajamų pažymos nėra).

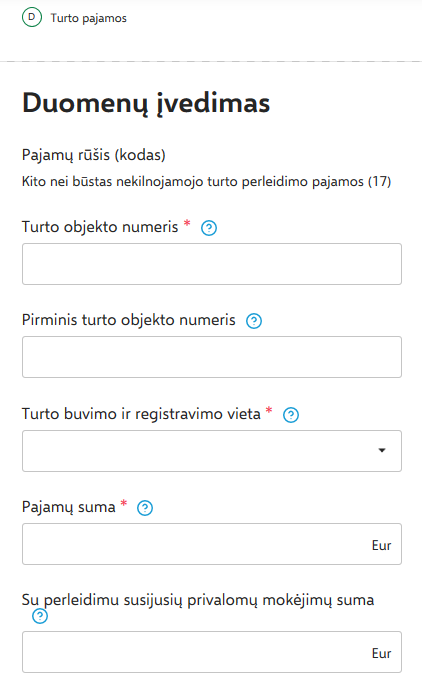

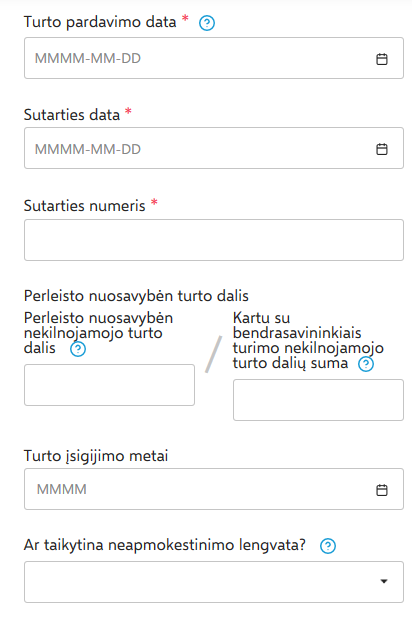

D dalis „Turto pajamos“

Ši dalis tapo tikrai sudėtingesnė, bent jau mano praktiniu atveju. Teko parduoti smulkų (ne būstą) nekilnojamąjį turtą. Jokios informacijos iš trečiųjų asmenų nebuvo. Taigi tiesiog pats pildžiau naują įrašą. Noriu pasakyti, kad aš nesu prieš sudėtingų, užmirštų ar detalių duomenų pateikimą – tai gali būti logiška, naudinga ir galiausiai reikalinga galutiniam sandorio įvertinimui, lengvatų pritaikymui, bet tada nereikia „reklamuotis“, kad viskas stebuklingai greita ir paprasta.

Dėl duomenų suvedimo: kiek pavargau, kol suradau NT unikalųjį Nr. (kyla klausimas, ar tikrai jis būtinas, ar tai kažkoks kontrolinis laukelis?), kažkiek sugaišau laiko aiškindamasis, kas yra „Pirminis turto objekto numeris“ – galiausiai tiesiog ignoravau jį, kaip neprivalomą pildymo laukelį.

Specialiai peržiūrėjau keletą notarų sudaromų pirkimo–pardavimo sutarčių – paprastai jose nėra numeracijos (ir tas erzinantis datos užrašymas tik ranka). Galiausiai pervertęs visą sutartį radau sutarties registracijos numerį – jį ir įrašiau kaip sutarties numerį. Iš ankstesnių GPM deklaracijų prisimenu, kad tokio turto pardavimo pajamų registravimas apsiribodavo 2–3 laukelių užpildymu (taip, nepatogumas buvo tas, kad reikėjo savarankiškai įvertinti GPMĮ 17 str. lengvatų taikymą).

E dalis „Palūkanos“

Ši dalis pasirodė niekuo neypatinga. Įkėlimas, koregavimas, papildymas – eiliniai veiksmai. Čia galiu tik pasiskųsti VMI, kad paskolų platformų valdytojai labai vėluoja pateikti informaciją GPM312 deklaracijoje ir jau senokai ne vasario 15 d. Taigi manau, kad jie tikrai nusipelnė adekvačių bausmių už prievolių nevykdymą. Suprantu, kad ten aš uždirbau gal 10–20 Eur, bet tai principo reikalas – informacija nepateikta ir tai yra pažeidimas. Bandysiu rinkti savarankiškai.

F dalis „Kitos pajamos“

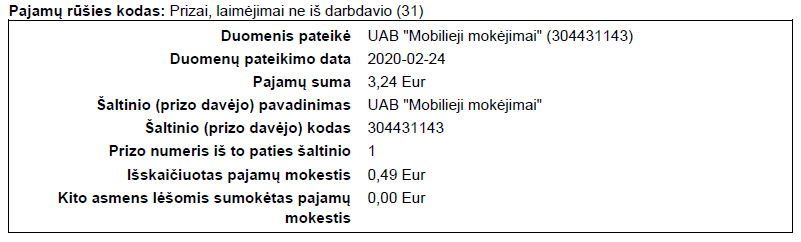

Tai eilinė deklaracijos dalis, skirta kitoms pajamoms parodyti. Asmeniškai nustebino, kad, pasirodo, iš MOQ (atsiskaitymo programėlė telefone, kuri „neišgyveno“ ir bus panaikinta gegužės mėn.) gavau prizą – laimėjimą (pajamų rūšies kodas 31), kuris buvo apmokestintas. Atlikęs detalesnį patikrinimą, viską supratau: MOQ už atsiskaitymą pagal akcijos sąlygas grąžindavo pinigus, per metus tokių grąžinimų buvo 9 vnt., taigi 6 prizai nebuvo apmokestinti, o 7-tas, 8-tas ir 9-tas prizai, kurie iš viso sudarė 3,24 Eur, pateko ir į apmokestinamųjų pajamų, ir į deklaruojamų pajamų sąrašą. Čia vienas iš pavyzdžių, kai tikrai abejoji, ar trečiasis asmuo duomenis pateikė teisingai: niekur neradau MOQ išrašo, kad iš manęs buvo išskaičiuotas 0,49 Eur mokestis, bet 3,24 Eur įplaukas aiškiai matau. „Prizo numeris iš to paties šaltinio“ – kaip ši reikšmė priskiriama? GPM312 tokios informacijos nėra, vadinasi, pati VMI tą reikšmę suteikė. Reikšmė bevertė, nes, kaip jau minėjau, tai suma 7-to, 8-to ir 9-to prizų kartu sudėjus.

G dalis „Išlaidos, mažinančios pajamas“

Gaila, bet čia negaliu pasigirti, kad turiu susijusį praktinį pavyzdį. Logiškai mąstant viskas turi veikti taip:

- Jei einamuoju metu per EDS pildėte ir teikėte pranešimus apie išlaidas PRC912, jų informacija turėtų patekti ir į pažymą, ir į deklaracijos F dalį, tai po patikrinimo reikėtų tik patvirtinti. Bet čia tik loginiai pamąstymai, neaišku, ar realiai tai veikia ir ar taip suplanuota, nes pajamų pažymoje prie skyriaus „Išlaidos, mažinančios pajamas“paminėta informacija apie duomenis, kuriuos teikia tretieji asmenys. Taigi čia vėl galime tikėtis nemalonių siurprizų;

- Trečiųjų asmenų duomenys iš FR0611, FR0612, FR0613, FR0614 ir FR0615 pranešimų, be abejo, pateks į pajamų pažymą ir toliau į F dalį. Tai taip pat reikėtų patikrinti ir patvirtinti.

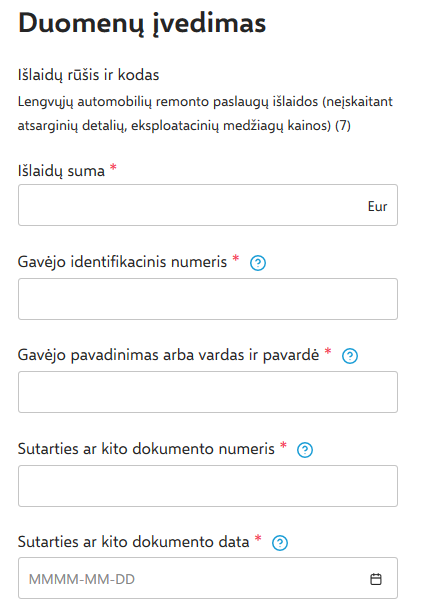

Jei PRC912 pranešimų apie išlaidas nepildėte einamuoju metu, visą informaciją galima pateikti tiesiogiai deklaracijoje, įvedant papildomus duomenis (ir pridedant lydinčius dokumentus). Pvz., automobilių remonto paslaugų išlaidas reikėtų įvesti pildant šiuos laukelius:

Paskutinė dalis „Deklaracijos formavimas“

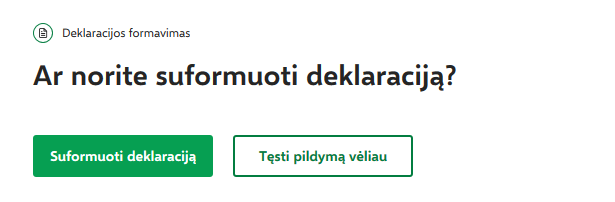

Ir galiausiai, patvirtinę išlaidas, pereiname į galutinį etapą: galite formuoti deklaraciją ar tai atidėti vėlesniam laikui. Be abejo, verta formuoti, nes formavimas – tai tiesiog „juodraštinis“ deklaracijos GPM311 variantas galutinei peržiūrai. Jos galutinis patvirtinimas ir pateikimas numatytas dar kitame etape.

Jei paspausite mygtuką „Tęsti pildymą vėliau“, gausite tokį pranešimą:

Taigi Jūsų įvesti „juodraštiniai“ duomenys bus tiesiog saugomi ir galiausiai po 21 dienos bus pašalinti, jei per tą laiką neatliksite jokių veiksmų.

Paspaudę mygtuką „Suformuoti deklaraciją“ galite gauti tokį pranešimą ir gali tekti kiek palaukti, kol deklaracija bus suformuota.

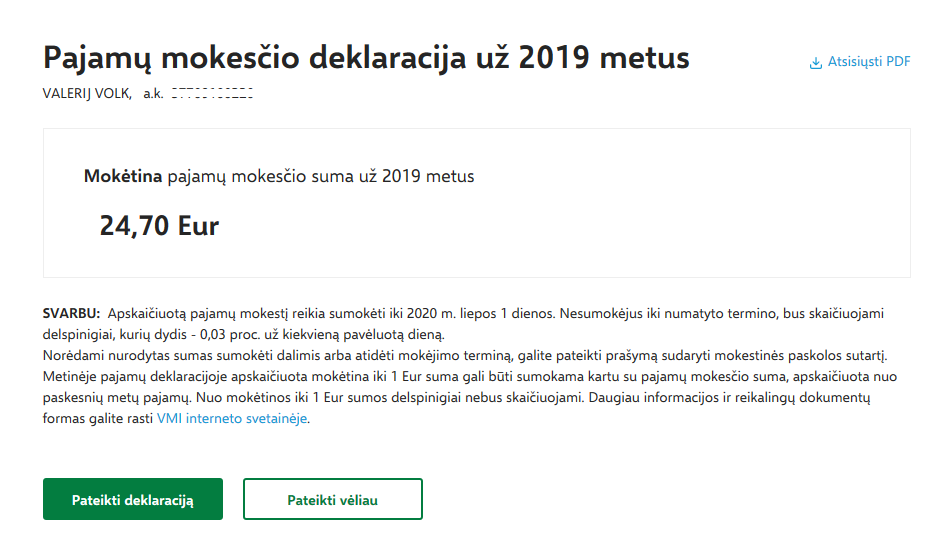

Kai generavimo procesas pasibaigs, gausite gana didelę peržiūros suvestinę, kurioje:

- Pradžioje yra tik apskaičiuotas GPM arba GPM ir VSD/PSD įmokos. Priklausomai nuo leidžiamų atskaitymų būdo VSD įmokos suformuojamos taip:

- Jei leidžiamiems atskaitymams priskiriama 30 % pajamų, tai apskaičiuotas VSD/PSD įmokas reikėtų susivesti pačiam (tai daroma C dalies papildomoje informacijoje); jei informacija nebus suvesta, VSD/PSD įmokos nebus rodomos.

- Jei leidžiami atskaitymai pripažįstami pagal faktą – VSD ir PSD įmokos bus apskaičiuotos VMI pačioje GPM311 deklaracijoje (patartina patikrinti, ar tai padaryta teisingai).

- Žemiau pateikti paaiškinimai apie mokesčio sumokėjimo terminus, delspinigius ir t. t., taip pat yra mygtukas „Pateikti deklaraciją“ (nieko naujo, kaip ir anksčiau, tai galutinis deklaracijos patvirtinimas).

Prie suvestinės pavadinimo dešiniajame kampe yra nuoroda „Atsisiųsti PDF“ – tai galite padaryti išsaugodami deklaracijos suvestinės informaciją savo kompiuteryje, o tada jau galite duomenis analizuoti gana ilgą laiką.

Žemiau matysite:

- Duomenis, pagal kuriuos apskaičiuotas pajamų mokestis (t. y. tiesiog į vieną vietą sumesta daugiau mažiau susumuota, bet vis dar gana detali pajamų ir išlaidų informacija iš visų deklaracijos dalių (darbo, individualios veiklos ir t. t.). Taigi dar kartą pamatysite tai, ką jau ir taip matėte.

- Didelį bloką „Papildomi tarpiniai skaičiavimai“ – tai yra beveik analogiška GPM308 deklaracijos 1 ir 2 lapams, kur buvo susumuota ir sugrupuota informacija prieš patį galutinį pajamų mokesčio skaičiavimą.

Nepatiko tai, kad prie apskaičiuotų tarpinių rodiklių nėra skaičiavimo paaiškinimų, o mums, kaip paprastiems „nuolatiniams“ gyventojams, norisi žinoti, kokios formulės pritaikytos ir ar jos pritaikytos tinkamai, galų gale mes norime su kalkuliatoriumi pasitikrinti skaičiavimus. GPM308 buvo daug informatyvesnė:

Taigi galutinis pirmas įspūdis: GPM311 pildymas visiškai niekuo nenustebino ir, subjektyviai vertinant, galima teigti, kad eiliniam žmogui ją užpildyti nebus paprasčiau nei GPM308 (visur reikia ir reikėjo susigaudyti, kokias pajamas uždirbai). Kai kurios vietos šokiruos, kai kurios bus labai gražios ir „draugiškos“ (nes kuo mažiau matau, tuo mažiau skauda galvą). Saldainiukas su gražesniu popieriuku – ar tai tikrai buvo verta pastangų? Atsakyti į šį klausimą galėtų kiekvienas iš mūsų, sužinojęs, kiek ši sistema kainavo.

Iš kitos pusės, galima pasakyti, kad nors yra nepatogumų, neatitikimų, vis dėlto kažką nutrynus, o kažką pridėjus galiausiai galima pasiekti rezultatą. VMI turi pasitempti sumavimo, duomenų nedubliavimo, paaiškinimų pateikimo ir kitais klausimais.

Straipsnyje pateikiama autoriaus nuomonė.